Donald Trump a stabilit termenul limită de 9 iulie 2025 pentru încheierea unor acorduri comerciale, înainte de a impune tarife vamale controversate unora dintre cele mai mari economii ale lumii. Deși este imposibil de prezis ce se va întâmpla în acea zi, este deja clar că politicile sale economice dăunează intereselor americane.

Doar dacă ne uităm la starea actuală a datoriei guvernamentale a SUA: aceasta se ridică în prezent la 36 de trilioane de dolari americani. Iar cum producția economică totală (PIB-ul) este de 29 de trilioane de dolari pe an, această datorie reprezintă 123% din PIB – cel mai ridicat nivel din 1946 încoace.

Datoriile guvernamentale sunt alarmant de mari și în alte țări (cea a Regatului Unit este de 104% din PIB, a Franței de 116%, iar a Chinei de 113%), însă SUA se situează în partea superioară a intervalului.

Legea privind „reconcilierea bugetară” adoptată recent (pe care Trump o numește „marea frumoasă lege” „big beautiful bill”) este estimată să adauge încă 3 trilioane de dolari la această datorie în următorul deceniu. Cu asemenea cifre, șansele ca datoria SUA să intre pe un traseu descendent sunt minime.

În 2024, guvernul SUA a fost nevoit să împrumute suplimentar 1,8 trilioane de dolari pentru a acoperi cheltuielile care nu au fost susținute din venituri fiscale (adică deficitul bugetar). Aceasta echivalează cu 6,2% din PIB, iar estimările oficiale indică o creștere până la 7,3% în următorii 30 de ani.

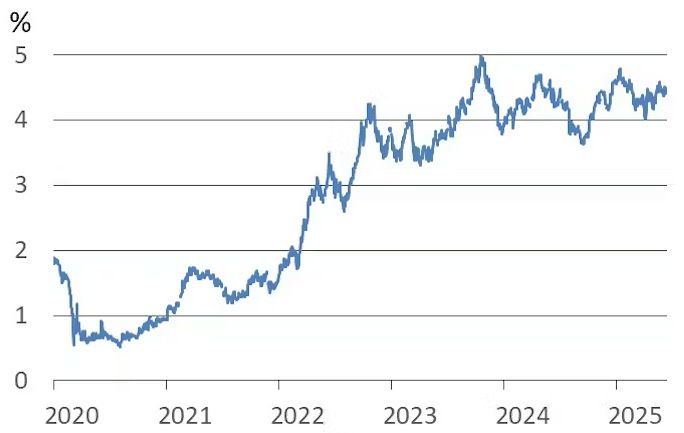

Costul în creștere al împrumuturilor guvernamentale

Imagine creată de autorul articolului

Consecința previzibilă a acestei risipe, combinată cu programul haotic al tarifelor vamale, este creșterea puternică a ratelor dobânzilor pe care guvernul SUA trebuie să le plătească pentru împrumuturi.

De exemplu, rata dobânzii la datoria guvernamentală pe zece ani a crescut de la 0,5% la mijlocul lui 2020 la 4,3% în prezent. Concomitent cresc și ratele dobânzilor la creditele ipotecare și la împrumuturile companiilor.

Puterea dolarului

Timp de decenii, Statele Unite s-au bucurat de un nivel ridicat de încredere în puterea, deschiderea și stabilitatea economiei lor.

Drept urmare, obligațiunile americane – cunoscute și sub numele de „treasuries”, pe care guvernul le vinde pentru a obține banii necesari pentru cheltuieli publice – au fost considerate investiții sigure de către instituțiile financiare din întreaga lume. Iar dolarul american a fost moneda dominantă pentru plăți și datoriile internaționale.

Acest statut al dolarului american ca monedă de rezervă globală este uneori numit „privilegiu exorbitant” și aduce avantaje considerabile. Le permite consumatorilor americani să cumpere produse de import mai ieftin (deși contribuie la deficitele comerciale – atunci când SUA importă mai mult decât exportă – care îl deranjează profund pe președinte).

De asemenea, permite guvernului american să se împrumute masiv înainte ca piețele să înceapă să se îndoiască de capacitatea de rambursare. În general, investitorii vor cumpăra obligațiuni în funcție de cât are nevoie guvernul SUA pentru a-și finanța cheltuielile.

Dominația dolarului în tranzacțiile internaționale aduce și putere politică – de exemplu, capacitatea de a exclude Rusia din principalele sisteme globale de plăți.

Dar acest privilegiu este subminat de politica tarifară a președintelui american. Dincolo de motivele economice, ceea ce subminează încrederea investitorilor este modul în care sunt aplicate tarifele – dimensiunea lor și lipsa de predictibilitate.

Este costisitor pentru companii să își ajusteze modelele comerciale și lanțurile de aprovizionare din cauza tarifelor. Așadar, atunci când nu se știe ce tarife vor fi impuse, reacția rațională este să nu investești deloc până nu există mai multă certitudine.

Dolarul a pierdut 8% din valoare de la începutul anului, ceea ce reflectă îndoielile investitorilor privind economia SUA – și face ca importurile să devină și mai scumpe.

Piețele financiare sunt vulnerabile

Totuși, cel mai mare pericol pentru piețele financiare americane este o creștere bruscă a randamentului (rata de rentabilitate) obligațiunilor guvernamentale. Niciun investitor nu vrea să dețină o obligațiune a cărei valoare scade – iar atunci când crește randamentul, valoarea de piață a obligațiunii scade. Asta pentru că noile obligațiuni sunt emise cu un randament mai mare, deci cele existente devin mai puțin atractive și își pierd din valoare.

Un deținător de obligațiuni care se așteaptă la o creștere a randamentelor are, așadar, un stimulent să le vândă înainte ca această creștere să survină. Dar această creștere a randamentelor poate deveni auto-amplificatoare dacă graba de a vinde se transformă într-o panică.

De altfel, s-a înregistrat o creștere bruscă a randamentelor după anunțarea noilor tarife vamale, pe așa-numita „zi a eliberării” din aprilie, când randamentul obligațiunilor pe zece ani a crescut cu 0,5% în doar patru zile.

Din fericire, această creștere a fost oprită pe 10 aprilie, când tarifele au fost brusc suspendate – se pare că drept reacție la scăderea prețului obligațiunilor și la o scădere concomitentă a cotațiilor bursiere. Un înalt oficial bancar central a declarat că piețele financiare au fost aproape de „colaps” – una dintre mai multe avertizări similare.

Este puțin probabil ca dolarul să fie înlocuit rapid din poziția sa de monedă de rezervă globală, deoarece celelalte variante nu sunt convingătoare. Euro nu este potrivit, fiind moneda a 20 de state UE, fiecare cu propria datorie publică. Iar yuanul chinezesc nu este un candidat serios, din cauza controlului exercitat de guvernul chinez asupra cursului său.

Însă, începând din martie băncile centrale din alte țări au început să vândă obligațiuni americane, alegând în schimb să păstreze aur.

Sub Trump, reputația dolarului american ca activ sigur suprem a fost afectată, lăsând sistemul financiar mai vulnerabil – și costurile împrumuturilor, mai ridicate.

Traducere după How Donald Trump’s economic policies, including uncertainty around tariffs, are damaging the US economy de John Whittaker, profesor de economie, Lancaster University.