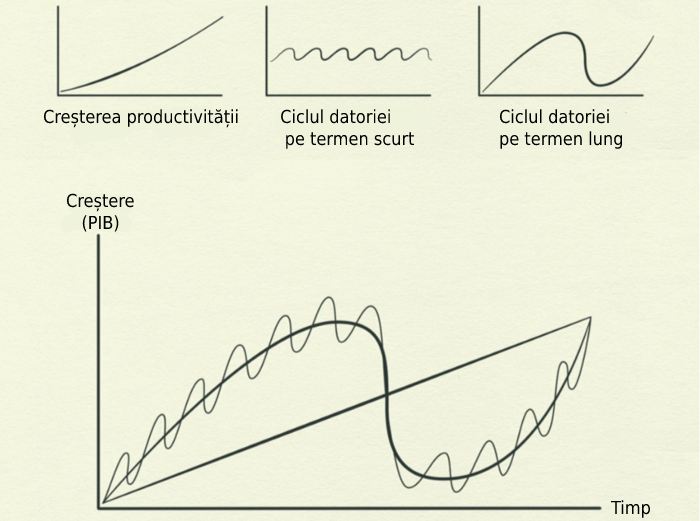

Mașinăria economică este simplă, dar oamenii nu o înțeleg și, ca urmare, acest lucru duce la suferință economică. În timp ce economia pare complexă, ea este susținută de operațiuni simple numite tranzacții, repetate la nesfârșit. Trei forțe generează economia: a) creșterea productivității; b) ciclul datoriilor pe termen scurt și c) ciclul datoriilor pe termen lung.

Cum funcționează mașinăria economică

(subtitrare în mai mai multe limbi, printre care și engleză, germană și franceză)

Textul de mai jos este, în mare, informația din videoclipul de mai sus, realizat de Ray Dalio, fondatorul Bridgewater Associates, o companie de investiții din Statele Unite (cel mai mare fond de investiții din lume).

• Tranzacțiile

Tranzacțiile sunt în esență schimbul între un cumpărător (bani sau de credit) și vânzător (bunuri, servicii sau active financiare). Astfel funcționează guvernul, băncile, companiile și indivizii.

Tranzacțiile sunt elementele constituente ale „mașinăriei” economice. Dacă înțelegi cum funcționează tranzacțiile, înțelegi întreaga economie. Economia este pur și simplu suma tuturor tranzacțiilor din ea.

Banii și creditul dau măsura cheltuielilor totale într-o economie și sunt principalii catalizatori.

• Piața, guvernul și banca centrală

Toți cumpărătorii și vânzătorii care fac tranzacții reprezintă piața. De exemplu, avem piață de grâu, de acțiuni, a oțelului, a petrolului și așa mai departe. Combinația tuturor acestor subpiețe reprezintă întreaga piață sau întreaga economie.

Guvernul este cel mai mare cumpărător și vânzător. Cu toate acestea, trebuie să facem distincția între guvern și banca centrală. Banca centrală, cum este Banca Națională, controlează cantitatea de bani de pe piață și creditul din economie. Cum face asta? Prin influențarea dobânzilor și imprimând bani (care ajung pe piață). Banca centrală este fundamentală atunci când vine vorba de fluxul de credit.

• Creditul

Creditul este cea mai importantă parte a economiei, deoarece este cea mai mare și mai volatilă parte.

• Creditori și debitori

Cei care împrumută, cum sunt băncile - dau acești bani pentru a câștiga mai mult. Cei care iau bani în împrumut - o fac pentru a cumpăra ceva ce nu își permit cu banii pe care-i iau, cum ar fi o casă, o mașină, o afacere sau acțiuni. Împrumutații promit să ramburseze suma împrumutată (principalul) cu dobândă.

Când ratele dobânzii sunt ridicate, împrumuturile sunt scăzute.

Când ratele dobânzii sunt scăzute, împrumuturile sunt mari.

Când creditorii cred că debitorii vor rambursa, atunci se dau împrumuturi, adică se generează credit.

Cantitatea de credit dintr-o economie dezvoltată este mai mare decât cantitatea de bani „reali”.

Creditul este important, pentru că cei care se împrumută își pot crește cheltuielile. Acest lucru este fundamental, deoarece cheltuielile unei persoane reprezintă venitul altei persoane. Acest lucru creează un ciclu.

• Creșterea productivității

În timp, învățăm, acumulăm cunoștințe, lucrăm și toate acestea determină creșterea productivității. Productivitatea contează pe termen lung, dar creditul contează pe termen scurt.

Creșterea productivității nu fluctuează prea mult, deci nu este un factor important al fluctuațiilor economice, dar datoria este.

• Datoria

Datoria ne permite să consumăm mai mult decât producem atunci când ne împrumutăm și ne obligă să consumăm mai puțin atunci când trebuie să rambursăm datoria.

Această „fluctuație a datoriilor” are loc în două cicluri, pe termen scurt (5-8 ani) și pe termen lung (75-100 de ani).

Dacă economiei îi lipsește creditul, singura modalitate de a avea creștere economică este să lucrezi mai mult sau mai inteligent. Aceasta înseamnă o productivitate mai bună, dar creșterea de acest tip este lentă și liniară.

• Ciclurile datoriilor

De fiecare dată când împrumutați, creați un ciclu.

Când împrumutați, împrumutați efectiv din viitorul propriu - dintr-un viitor în care va trebui să cheltuiți mai puțin decât câștigați. Acest lucru este valabil atât pentru individ, cât și pentru economie în general.

Aceasta pune în mișcare o succesiune de evenimente previzibile.

Creditele nu sunt neapărat rele. Este rău atunci când finanțează supraconsumul care nu poate fi rambursat (cum a fost cazul cu Grecia, Portugalia, Italia sau Spania).

Creditul este bun atunci când generează venituri, iar datoriile pot fi rambursate.

De exemplu, cumpărarea unui obiect de consum, cum ar fi un televizor, pe baza unui credit este o datorie neperformantă. Cumpărarea unui tractor în schimb poate genera venituri, care vor permite rambursarea datoriilor și creșterea calității vieții.

Ciclul datoriilor pe termen scurt

Prima fază a ciclului este expansiunea. Cheltuielile cresc, ceea ce duce la creșterea veniturilor și a valorilor activelor.

Când cheltuielile sunt mai rapide decât producția de bunuri, înseamnă că avem mai multă cerere decât ofertă, ceea ce duce la inflație.

Banca Centrală gestionează inflația prin creșterea ratelor dobânzii, ceea ce face creditul mai scump, ceea ce face să scadă împrumuturile, cheltuielile și veniturile.

Acest lucru duce la deflație - prețurile vor reveni în jos.

Activitatea economică scade, ceea ce poate duce la recesiune.

În acest moment, băncile centrale scad ratele dobânzii pentru a stimula împrumuturile și cheltuielile și pentru a stimula activitatea economică și pentru a scoate economia din recesiune.

Dacă creditul este disponibil, acesta duce la expansiune economică. Când nu este disponibil, vom avea recesiune.

Acest ciclu de datorie pe termen scurt durează aproximativ 5 până la 8 ani și se întâmplă iar și iar de zeci de ani. Extremele sinusoidei ce corespunde ciclului economic ajung să fie din ce în ce mai sus cu fiecare ciclu, ceea ce înseamnă o creștere economică, dar și datorii mai mari.

Ciclul datoriilor pe termen lung

Ciclul datoriilor pe termen lung durează aproximativ 75–100 de ani.

În ciuda faptului că se acumulează mai multe datorii pe parcursul ciclurilor de îndatorare pe termen scurt, creditorii continuă să împrumute bani. Acest lucru are la bază focalizarea pe „acum” a lumii: venituri mari, prețuri crescânde ale activelor, piețe bursiere în plină expansiune și așa mai departe.

Dar, după cum ne amintește criza generată de COVID-19 și crizele economice anterioare, trecutul recent nu este întotdeauna un predictor precis al viitorului.

• Povara datoriei

Când veniturile cresc în raport cu datoria, lucrurile sunt menținute în echilibru.

Dar apare o povară a datoriei atunci când creșterea datoriei depășește creșterea veniturilor.

Este posibil ca oamenii să rămână solvabili pentru împrumuturi și cheltuieli și să se simtă bogați, dar asta se datorează garanțiilor care stau la baza împrumuturilor lor.

Dar pe măsură ce datoriile cresc, valoarea garanției menționate poate dispărea. În plus, se ajunge la rambursări mai mari cu trecerea timpului și, în cele din urmă, se atinge un vârf, așa cum a fost cazul crizei financiare globale din 2008, cu Japonia în 1989 sau în timpul Marii Crize din 1929 din SUA.

Din acest moment cheltuielile scad, împrumuturile se blochează, veniturile scad, valorile activelor scad, iar tensiunile sociale cresc. Se aseamănă puțin cu ceea ce vedem astăzi, deși criza COVID19 nu a fost a fost generată de un proces de corectare a ciclului datoriilor pe termen lung, ci printr-un eveniment extern de „forță majoră” și intervenții guvernamentale.

Dintr-o dată, valoarea garanției utilizate pentru securizarea împrumuturilor a dispărut, iar băncile se confruntă cu probleme. Acest lucru a dus la salvarea masivă a băncilor, cum ar fi JP Morgan, Goldman Sachs, Wells Fargo, State Street și altele, într-o factură de salvare masivă de 700 miliarde USD în 2008. Lehman Brothers nu a fost atât de norocos.

În acest moment al ciclului datoriilor pe termen lung ratele dobânzii nu mai pot fi utilizate pentru a stimula economia, deoarece acestea sunt deja aproape zero.

Diferența dintre o recesiune și o astfel de situație este că povara datoriei este prea mare și nu poate fi ameliorată prin scăderea ratelor dobânzii. Deci ce facem acum?

• Patru pârghii pentru a regla economia

Există patru pârghii pe care le putem folosi pentru a readuce economia în starea de plutire: reducerea cheltuielilor, reducerea datoriilor, redistribuirea bogăției de la bogați la săraci și imprimarea de bani.

1. Reducerea cheltuielilor

În esență, este vorba despre măsuri de austeritate pentru companii și persoane fizice.

Problema este că această măsură determină scăderea veniturilor, deoarece amintiți-vă, cheltuielile unei persoane sunt veniturile altei persoane, astfel încât povara datoriei devine și mai mare, deoarece oamenii nu își mai permit să-și ramburseze datoriile.

Reducerea cheltuielilor este deflaționistă și dureroasă și, pe măsură ce companiile reduc costurile în continuare, înseamnă tăierea de locuri de muncă și un șomaj mai mare.

2. Reducerea datoriilor

Datoria poate fi redusă prin restructurare.

Când băncile sunt în dificultate, companiile nu își pot rambursa împrumuturile, iar persoanele fizice se aliniază pentru a-și retrage banii de la bancă de teamă că mâine acei bani nu vor mai fi disponibili.

Intrarea în incapacitate de plată

Acesta este în esență eșecul de a plăti datoriile. Acest lucru are un impact direct asupra deținătorilor de obligațiuni ale Guvernului care se află în incapacitate de plată și are consecințe grave pentru întreaga economie și pentru populația unei națiuni. De aceea țări precum Grecia au fost salvate de Uniunea Europeană.

Restructurarea datoriilor

Prin restructurare creditorii sunt plătiți mai puțin sau datoria este rambursat într-o perioadă mai lungă sau la o rată a dobânzii mai mică, pentru că aceștia preferă să primească mai degrabă ceva decât nimic. În cele din urmă, această abordare servește la scăderea datoriei.

Dar restructurarea datoriilor determină, de asemenea, reducerea rapidă a veniturilor și a valorii activelor, făcând din nou ca povara datoriilor să se înrăutățească. Reducerea datoriilor este dureroasă și deflaționistă.

Guvernul este afectat, deoarece colectează mai puține taxe și impozite, dar trebuie să cheltuiască mai mult, deoarece șomajul a crescut!

Trebuie să creeze planuri de stimulare pentru creșterea cheltuielilor în economie.

Deficitul bugetar explodează, deoarece acum trebuie să cheltuiască mai mult decât câștigă din taxe și impozite.

Pentru a finanța acest deficit, fie trebuie să crească impozitele, să împrumute bani, fie ambele. Și cu șomajul la maxim, de unde vin acele taxe? De la cei bogați.

3. Redistribuirea bogăției de la bogați la săraci

La fel ca Robin Hood care fură de la bogați pentru a da celor săraci, veniturile sunt redistribuite. Acest lucru poate duce la nemulțumirea celor bogați în raport cu cei săraci și invers, pentru contrastul averii.

Dacă acest lucru continuă, pot avea loc mișcări sociale și revoluții, atât în interiorul, cât și între țări, așa cum a fost cazul în anii '30, când Adolf Hitler a venit la putere pe fondul crizei economice din Germania.

Presiunea pentru a pune capăt depresiei crește, dar fără credit și cu majoritatea „banilor” fiind credite, singurul lucru care rămâne de făcut este ...

4. Tipărirea de bani

Cu ratele dobânzii la zero, Banca Centrală este obligată să tipărească bani. Acest lucru este inflaționist și stimulativ, deși poate scădea valoarea unei monede, mai ales dacă se imprimă prea mult, ceea ce poate face națiunile necompetitive sau mai puțin competitive la scară globală.

Prin cumpărarea de active financiare, Banca Centrală crește prețurile activelor, dar ajută doar persoanele care au active financiare.

Banca Centrală poate cumpăra numai active financiare, nu bunuri și servicii, astfel încât, pentru a sprijini economia în general, Banca Centrală cumpără obligațiuni de stat, ceea ce îi conferă Guvernului posibilitatea de a cumpăra bunuri și servicii. Acest lucru pune banii în mâinile unui grup mai mare de oameni, nu doar a celor cu active financiare.

Guvernul poate avea acum deficit, cheltuind în același timp cu programe de stimulare a economiei și alocații de șomaj. Acest lucru va reduce povara datoriei economiei în timp și va crește cheltuielile și veniturile.

Cu toate acestea, factorii de decizie politică trebuie să echilibreze cele patru pârghii. Datoriile scad în raport cu creșterea veniturilor, creșterea economică reală este pozitivă, iar inflația nu este o problemă. Acest lucru se datorează faptului că se menține un echilibru delicat între reducerea cheltuielilor, reducerea datoriilor, transferul de avere și imprimarea banilor.

Imprimarea banilor nu va provoca inflație, cu condiția să compenseze scăderea creditului, fără să-l depășească. Cu toate acestea, dacă se imprimă prea mulți bani, asta poate duce la hiper-inflație; este ce a experimentat Germania în anii '20 ai secolului al XX-lea.

Faza de revenire a unui ciclu al datoriei pe termen lung - timpul necesar pentru datoriile să se reducă și activitatea economică să revină la normal - durează între 7 și 10 ani.

În final, iată trei reguli de reținut:

1. Nu crește nivelul datoriei peste cel al veniturilor.

2. Nu crește nivelul venitului peste cel al productivității.

3. Fă tot ce poți pentru a crește productivitatea.

Dacă vreți să auziți mai multe dintre ideile lui Ray Dalio, vă invităm să urmăriți videoclipul de mai jos, cu 30 de principii ale succesului:

30 de principii ale succesului